• 4 min de lectura

• 4 min de lectura

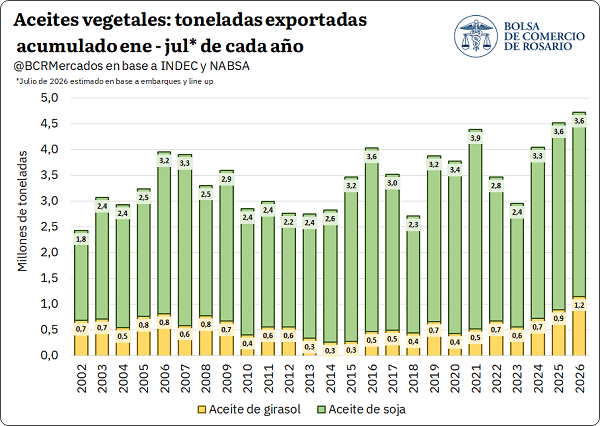

El mercado internacional de commodities agrícolas registra una marcada volatilidad estructural derivada de eventos geopolíticos simultáneos en el Mar Negro y Medio Oriente, un escenario que impacta de manera directa en la dinámica comercial y en los flujos portuarios de Argentina. De acuerdo con un informe técnico de la Bolsa de Comercio de Rosario (BCR), las exportaciones argentinas de aceites vegetales —incluyendo las proyecciones de embarques para el cierre de julio de 2026— superarán las 4,7 millones de toneladas. Esta cifra consolida un récord histórico para los despachos conjuntos de aceite de soja (3,6 millones de toneladas) y de girasol (1,2 millones de toneladas).

La aceleración de los embarques locales responde a una oferta doméstica elevada y a un desabastecimiento parcial de aceites para usos alimenticios en el mercado global, provocado por la peor cosecha de girasol en una década en Ucrania y un bajo nivel de procesamiento en la región del Mar Negro. Esta menor disponibilidad externa, sumada a los conflictos en rutas marítimas clave, impulsó los precios FOB a máximos desde 2022, con el aceite de girasol argentino promediando los USD 1.290 por tonelada y el de soja situándose en los USD 1.160 por tonelada.

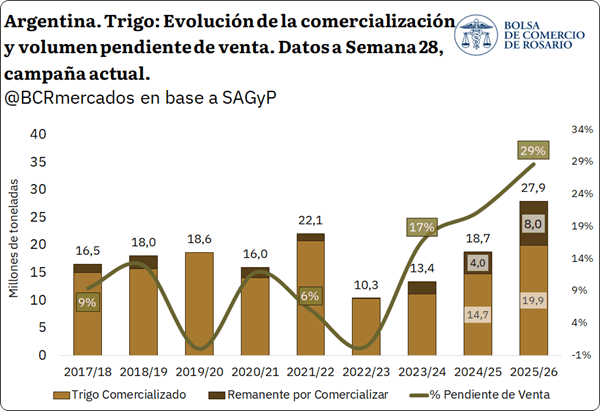

En el segmento de los cereales, la tensión militar en el Mar de Azov reavivó las alertas por el abastecimiento global de trigo. Tras registrarse ataques a embarcaciones comerciales, Rusia restringió el tránsito de buques a través del Estrecho de Kerch, una vía fluvial crítica que canaliza aproximadamente el 25% de las exportaciones de granos de dicho país (el principal exportador mundial de trigo). Aunque el sector exportador ruso proyecta redireccionar las cargas hacia terminales del Mar Báltico o de aguas profundas, la introducción de este cuello de botella ya generó demoras logísticas significativas en los despachos de julio.

Como respuesta directa a esta incertidumbre en el suministro, la cotización de referencia del trigo en la Bolsa de Chicago escaló un 11% en una semana, cerrando en USD 248 por tonelada. En el plano local, si bien el precio de pizarra se ubicó en USD 195 por tonelada, la comercialización de la campaña 2025/26 avanza a un ritmo más lento que el promedio histórico. Las ventas informadas alcanzan las 19,9 millones de toneladas (67% de la cosecha estimada), lo que deja un remanente disponible sin comercializar de aproximadamente 8 millones de toneladas, un volumen que supera el consumo interno anual promedio de Argentina.

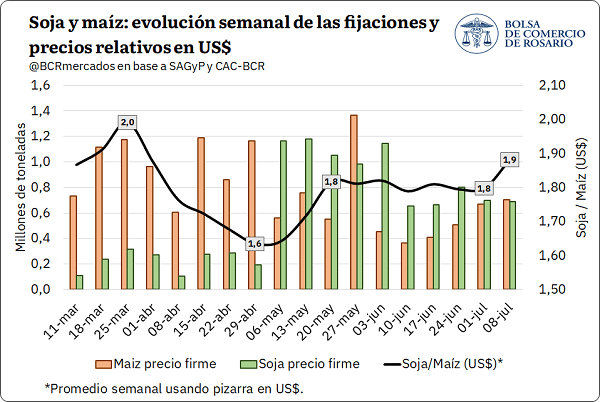

El escenario de precios internacionales también alteró las decisiones de venta en el mercado físico argentino, mostrando una marcada disparidad entre la oleaginosa y el maíz. Actualmente, la comercialización interna de soja se encuentra estancada con solo 21,6 millones de toneladas pactadas, dejando un remanente de 24,8 millones de toneladas disponibles para la venta (un 34% más que el ciclo previo). Los datos de la BCR confirman que nunca se había registrado un volumen absoluto tan elevado de soja sin contrato en el mercado físico a esta altura del año, debido en parte a la fuerte competencia de la harina brasileña en los mercados de destino.

Por el contrario, las fijaciones semanales de maíz experimentaron un repunte comercial y superaron a las de la soja por primera vez desde mayo. Este dinamismo del cereal estuvo traccionado por una recuperación de los precios en Chicago —donde el contrato de referencia tocó un máximo de USD 184 por tonelada debido a las hostilidades en el Estrecho de Ormuz— y por el avance de la cosecha local. Según datos oficiales de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), la recolección de maíz se ubica en el 75% del área nacional, retrasada por la persistencia de elevados niveles de humedad ambiental. Con una producción total reestimada al alza en 71,5 millones de toneladas y apenas el 46% del volumen comercializado formalmente, el sector mantiene un elevado stock disponible para continuar abasteciendo las terminales portuarias de exportación durante el segundo semestre del año.